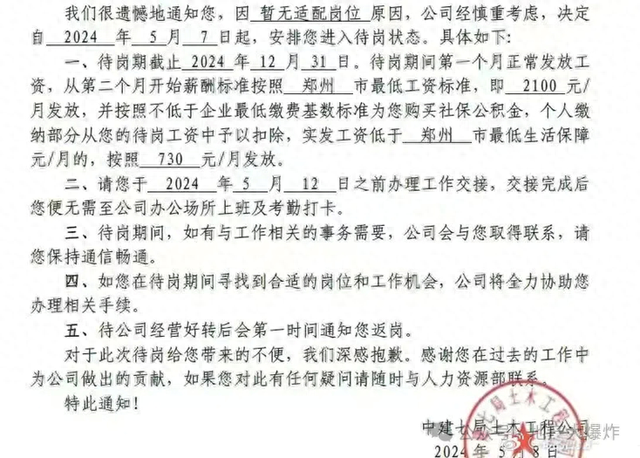

最近,一份降薪转岗通知在地产圈疯传,来自地产央企巨头中建集团的子公司——中建七局的一次人事变动。这一消息的真实性尚无法确认,却引发了同行们的强烈共鸣。

目前行业持续下行,房企为了活下去用尽办法开源节流,强如央企子公司的中建七局也遇到了不小的业绩困境。

01

前几日,中建七局地产挂牌转让西安中建润沣房地产开发有限公司100%股权及相关债权,挂牌底价约7.37亿元。

之所以要把手上的优质项目摆上货架,原因很明显,低迷的房地产业务拖累了七局整体业绩,不得不割肉以保利润。

据数据显示,2023年,中建七局对房地产开发成本计提了5.7亿元的跌价准备,对房地产开发产品计提了4.81亿元的跌价准备,合计10.51亿元,2022年这个数值只有0.42亿。

也就是说,由于房价下跌,即使把手上的存货都卖了,仍比投入的成本少了10亿多,而七局一年的净利润也才5亿多。

地产市场腥风血雨,让央企中建系感受到了寒冬刺骨。

02

行业大环境如此,中建内部子公司充斥着危机感,他们之间的竞争更是硝烟四起,谁在销售端、土拍端慢半拍,谁就掉队,甚至是面临末位淘汰。

众所周知,以前中建系房企主业以地产工程为主,如今行业大洗牌,由于各大房企尤其是民企的规模萎缩,于是中建各局异军突起,开始大举买地自己开发了。

其中最出名的当属这五家(行业领头羊中海地产不在讨论范围内),包括一局中建智地,二局中建玖合、三局中建壹品、五局中建信和、八局中建东孚。

长期以来,八局中建东孚一直是这五家中的领头羊,2022年销售额更是达到了311.7亿,遥遥领先于第二名中建信和的196亿。

然而,去年排名发生巨变!

三局中建壹品以黑马姿态逆袭成为了老大,中建东孚位列第二,中建信和更是从第2跌到了第5,内部竞争之激烈可见一斑。

而到了今年,三局更是像开了挂一样,前5个月卖了将近181亿,直接空降行业排名前20,引发全行业震动。

03

为什么三局进击势头如此迅猛,甚至超过了八局?

年初,中建壹品董事长徐超提出“全力冲刺全国房企20强”的目标,在销售规模上,目标是能够做到上千亿,也就是说在去年500亿基础上要翻倍。

为了实现规模扩张,中建壹品出手快狠准,今年花了213亿拿了四块地,行业排名第一。

把华润、保利、招商等一众头部央企甩在后面,这种架势好久没见到了。

重点在于,这四块地全部在上海、北京、深圳这种一线城市核心地段,配套成熟+产业支撑,数量不多质量却颇高,以后问世绝对是市场香饽饽。

比如2月,以触顶价48.76亿元拿下了北京大兴区西红门镇地块;同是2月,和湖北文旅联合体以51.79亿元拿下深圳龙华地块;4月,以37.5亿收购上海杨浦滨江地块。

中建壹品已然进入了属于自己的拿地节奏,深耕一线城市,瞄准高能级板块,以质取胜,保证去化流速,才有更多现金流去拍地,形成正循环,这样冲击千亿有望了。

04

为了争夺中建系“头把交椅”,一局中建智地和八局中建东孚不会作罢,内部竞争博弈趋于白热化,特别是在北京市场,各局轮番抢地。

昨天,中建智地和朝开、江苏绿建联合体以112亿元,拿下北京朝阳区住宅+产业+配套的“史诗级”项目。

这种地块非常考验开发商的开发经验、资金实力,而中建智地具备这样的能力。

这些年,其房地产开发比例不断提高,从2020年的1.11%到2023年的9.38%,2023年营收从116.78亿元升至142.12亿元,一路狂飙下保住了中建系前三的位置。

老大哥中建东孚则是去年以75.9亿元竞得北京丰台地块,站稳北京市场,今年3月26.57亿拿下上海宝山顾村地块。

正好三局拿下杨浦地块,到时候一哥和二哥贴身PK,竞争头把交椅,故事开始越发精彩。

05

不得不说,近两年中建系子公司争夺的确实激烈,特别是京沪市场,存在感尤为强烈。

之所以激进拿地,背后其实是集团对各个工程局的考核指标,包括快速去化、现金快速回流、有现金流支撑的效益,只有土地储备增加,销售额和利润额才能有好的体现。

内部竞争促使各局不断提升操盘能力,为未来与行业头部前十的较量做好准备,中建系有着冲向行业前列的野心。

无论最终是一局、三局还是八局成为中建系的“老大”,更多优质的中建系产品将成为行业标杆,地产行业也在悄然完成重塑。

关注大爆炸运气大爆发