上交所2024年来新受理“空窗”记录,被西北有色金属研究院(以下简称“西北有色院”)叩响。

6月20日,上交所官网披露,西安泰金新能科技股份有限公司(以下简称“泰金新能”)的科创板首发申请获得受理,保荐机构为中信建投证券股份有限公司,保荐代表人为郭尧、高枫。

在这个被称为IPO寒冬的特殊季节,这位西北有色院麾下新秀创下多项纪录:今年以来沪深两市首家获受理企业,新“国九条”发布后A股首家获受理的IPO企业,“科八条”后首家获受理的科创板IPO企业。

资产负债率超90%

资料显示,泰金新能成立于2000年11月,是西北有色金属研究院通过科技成果转化培育出的高新技术企业,陕西省钛及钛合金产业链“链主”企业之一。

股权结构方面,泰金新能控股股东为西北有色院,直接持有公司22.83%的股份,另外西北有色院控下企业西部材料(002149)持有泰金新能20.00%股份,天眼查显示最终受益股份26.936%。公司实际控制人为陕西省财政厅。

泰金新能身上,带有明显西北有色“硬科技”标签,其主要从事高端智能化电解铜箔成套装备、钛电极材料的研发、设计、生产及销售。其产品终端应用于大型计算机、5G高频通信、消费电子、新能源汽车、绿色环保、铝箔化成、湿法冶金、氢能等领域。

招股书显示,2021—2023年,泰金新能分别实现营业收入5.19亿元、10.05亿元、16.69亿元,归母净利润5498.28万元、9829.36万元、1.55亿元,近三年营业收入复合增长率为79.28%,主要得益于电解成套装备及铜箔钛阳极产品收入快速提升。

具体来看三大主营产品,2021—2023年,电解成套装备产品毛利率逐年上涨,分别为15.74%、27.66%、27.84%,营收占比由29.32%大步跨至69.64%。另外两大业务日子就没那么好过了,同期,钛电极产品毛利率由29.82%下降至15.87%,玻璃封接制品毛利率31.07%下降至28.46%,营收占比均出现不同程度下滑,其中钛电极占比由50.66%下降至22.97%。

硬科技项目往往具有高投入、长周期等特征,因此多数硬科技企业需要大量的资金输血用于支持研发、开拓市场。

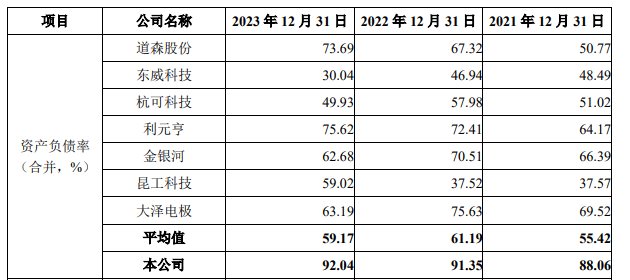

在订单快速增长的反面,是泰金新能夸张的负债规模。2021年至2023年,泰金新能合并口径下的资产负债率分别为88.06%、91.35%、92.04%,远高于同期同行业可比公司55.42%、61.19%、59.17%的资产负债率平均值。

同期,泰金新能的负债总额分别为12.48亿元、28.25亿元和42.059亿元,其中流动负债占比超90%。公司解释称,主要是由于公司下游市场需求旺盛,签署合同较多,公司按照合同约定预收款项,因此合同负债金额增长较快。公司经营过程中形成的经营性负债,其中以合同负债为主,资金支付需求较小。

泰金新能还表示,公司尚未上市,股权融资渠道相对单一,负债比率相对较高。随着未来募集资金的到位,公司资产负债率将逐步下降,资本结构将得到优化,抗风险能力得到增强。

此次IPO,泰金新能拟募资15亿元,用于绿色电解用高端智能成套装备产业化项目、高性能复合涂层钛电极材料产业化项目等。其中,补充流动资金拟投入1.33亿元。

硬科技成色如何?

泰金新能被多方关注,不仅在于IPO破冰首发,更在于它准备登陆的是科创板。

在该单IPO获受理前夕,证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(下称“科八条”)。其中明确,强化科创板“硬科技”定位。严把入口关,优先支持新产业新业态新技术领域突破关键核心技术的“硬科技”企业在科创板上市;进一步完善科技型企业精准识别机制;支持优质未盈利科技型企业在科创板上市。

此前,科创板一直是IPO募资活跃、企业生命力旺盛、技术资金密集的板块。截至2024年5月底,科创板共上市572家公司,总市值5.17万亿元,IPO融资总额超9000亿元,占同期A股市场IPO融资总额的40%以上,是“硬科技”企业上市首选地。

作为新规后首家受理,泰金新能的科创质地、发展成色,很大程度能为计划科创板IPO的企业提供参照。

泰金新能在招股书中表示,其通过关键材料创新、结构创新,打破国外垄断和技术封锁,掌握了高端铜箔生产用阴极辊的多项关键核心技术,解决了行业“卡脖子”问题,实现了进口替代。

据悉,目前泰金新能已实现4-6μm极薄铜箔生产用阴极辊的制造,2022年,泰金新能率先研制成功全球最大直径3.6m阴极辊及生箔一体机,2023年,公司阴极辊产品和铜箔钛阳极的市场占有率位居国内第一。在以泰金新能为代表的高端装备制造企业的共同努力下,据高工锂电数据,2023年,国产阴极辊在国内的市场占有率已超90%。

不过,泰金新能的研发费用率没有跟上营收规模增长速度。2021年至2023年,公司研发费用分别为2117.34万元、3755.39万元、4854.30万元,最近三年累计研发费用金额为1.07亿元,复合增长率为51.41%;研发费用占营业收入的比重分别为4.08%、3.74%、2.91%,连续两年下滑,最近三年累计研发费用占累计营业收入的比例为3.36%。

2024年5月,工信部将公司纳入“国家级制造业单项冠军”,公司还获得国家企业技术中心、国家专精特新“小巨人”企业、国家知识产权优势企业、国家级绿色工厂等国家级创新平台企业认证。

整体来看,在西北有色院旗下运营了超20年的泰金新能,在负债、存货等方面存在隐患,但整体财务并无太大硬伤,更为重要的是,其牵住科创这个牛鼻子,在国际细分赛道上打下了属于自己的版图,初步验证了自身的竞争力和“护城河”。

对此,《每日经济新闻》记者联系西北有色院、泰金新能方,但截至发稿电话无法接通。

西北院批量制造上市公司

近年来,“西北院”在资本市场刷脸频率着实不低,其身后已崛起为一支不容忽视的资本军团。

目前,西北院控制的上市公司有西部超导(688122.SH)、西部材料(002149.SZ)、凯立新材(688269.SH)、天力复合(873576.BJ)。同时,菲尔特(873577)、西诺稀贵(873575)、西部宝德(835680)等在新三板挂牌,不少已启动上市辅导……

2023年业绩方面,西部材料、天力复合实现营收、净利双增长,西部超导、凯立新材则双双下滑;新三板的菲尔特同比止盈转亏,西诺稀贵实现双增,西部宝德增收降利。整体业绩互有增减,现金流较为稳定。

为什么又是西北有色院?院子内“硬科技”质地公司子弹为何源源不断?又为何能频频获得资本青睐?

结合过往观察发现,第一个点在于积淀与理念。自从1999年转制以来,“西北院”探索践行“三位一体、母体控股、股权激励、资本运作”的发展模式,将之前积累的大量科研成果进行孵化和中试验证,形成成熟的工艺、技术、质量标准和设备选型等,再按照公司法人治理结构予以转化,投资设立高科技产业公司。

这种“有的放矢”不同于科研院所直接整体转制为企业的传统做法,也是西北院转制成功的关键。

第二点在于,除西部超导、西部材料两个市值较大上市公司外,其余冲刺资本市场的新秀在成立时就瞅准上市之路稳扎稳打,凭借西北有色院技术优势,聚焦小众高成长细分赛道,迅速转化填补国内空白,且普遍有明确上市辅导、IPO时间节点。

例如,据每日经济新闻此前报道,天力复合在钛、锆、钽、银等多种材料领域实现国产化开发,开创国内先河;凯立新材2021年登陆科创板,成为“贵金属催化剂第一股”;赛隆金属自主研发的国内首台电子束3D打印设备和面向稀有金属3D打印粉末生产的制粉设备,国内市场占有率达90%以上……

第三点在于,稀有金属、新材料细分赛道景气度较高,投资意图高,且大量上市公司兑现案例打出了“西北院”资本名头,实现上市案例与未上市企业融资之间良性循环,阵营中战略投资及多轮融资得以频频展开,这种高科创技术转化也符合政府基金投资导向,使得本土投资机构率先聚集,知名机构纷纷跟进。

赛道优势加成下及稀有金属材料成果转化,运用孵化、融资、新三板、北交所多种渠道“批量制造”上市公司,“西北院”旗下资产广受资本青睐似乎也在情理之中了。